【導(dǎo)讀】目前,我國新能源汽車配套電機市場仍然是國內(nèi)自給,國際競爭對手參與較少。而國內(nèi)技術(shù)水平與國外相比,仍有不少差距。本期熱點關(guān)注整理了45家新能源汽車電機企業(yè)的地域分布及其為企業(yè)提供配套情況,供大家參考。

從2017年6批公告看新能源車的電機配套情況

2017年工信部共發(fā)布292~297批6批獲得許可的《道路機動車輛生產(chǎn)企業(yè)及產(chǎn)品》目錄。除292批公告中無新能源車外,在293~297批公告中共有1,743款新能源車入選。其中,新能源客車及底盤共有1,202款,占總數(shù)的69%;新能源專用車及底盤共有439款,占25.2%;新能源乘用車則有101款,占5.8%。

在這1,743款新能源車中,參與配套的電機企業(yè)數(shù)目高達近130家。其中,珠海銀隆電器主要為珠海廣通汽車、石家莊中博汽車等企業(yè)提供配套,配套車型數(shù)量位列第一的位置;而上海大郡則以配套車型達到70余款的數(shù)量榮登第二的位置,主要配套車型有廈門金龍、中通、申龍客車、東風(fēng)汽車等企業(yè);中車時代、南京金龍、民富沃能則并列第三。

整體來看,車企自配依舊占據(jù)著大部分的市場份額,占比接近50%,例如比亞迪、南京金龍、北汽福田、宇通客車等車企均為自己的車型配套電機產(chǎn)品。而在專業(yè)的第三方電機企業(yè)中,上海大郡、民富沃能、精進電動、蘇州綠控等電機企業(yè)的市場份額較大,產(chǎn)品競爭力較強。

第六批新能源車推廣目錄中新能源乘用車的電機配套情況

7月6日,工信部正式發(fā)布《新能源汽車推廣應(yīng)用推薦車型目錄(2017年第六批)》。本批推廣目錄中新能源乘用車共來自11家企業(yè)的22個車型產(chǎn)品。

這22款新能源乘用車搭載的電機來自13家企業(yè)。主要為:眾泰汽車(3款款車型)、東風(fēng)電動(2款車型)、杭州德沃仕(2款車型)、江鈴新能源(2款車型)、長安新能源(2款車型)、北汽福田(1款車型)、大陸汽車系統(tǒng)(1款車型)、海馬汽車(1款車型)、合普動力(1款車型)、江南汽車(1款車型)、華域汽車(1款車型)、大地和電氣(1款車型)、新能微特利(1款車型)。

從電機類型來看,搭載永磁同步電機的車型有17款,占比77.27%;搭載交流異步電機的車型有4款,占比18.18%;搭載外勵磁同步電機的電池有一款,占比4.55%。

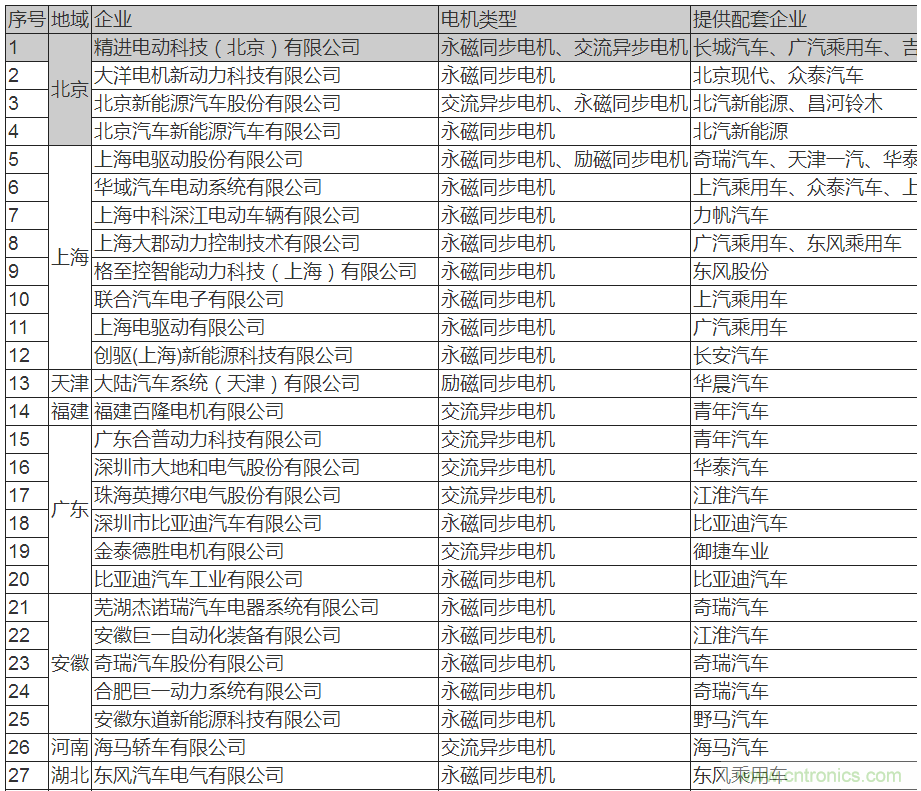

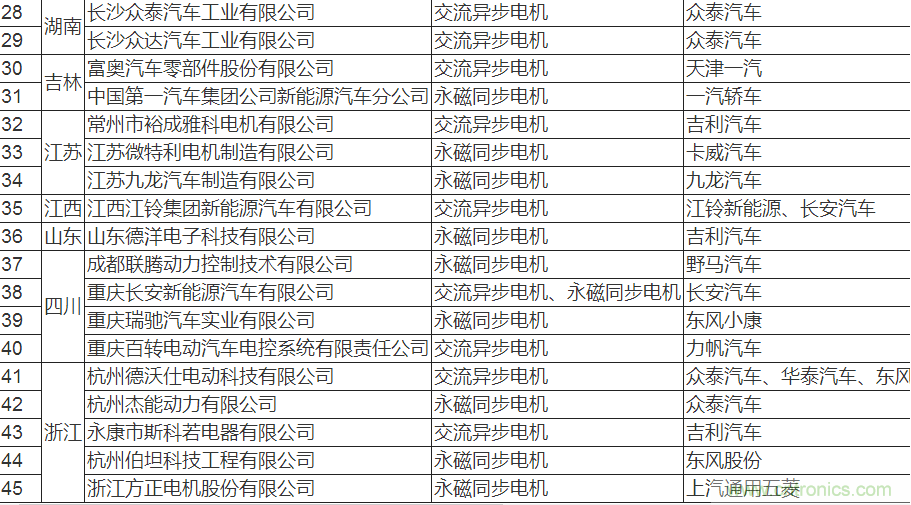

國內(nèi)45家驅(qū)動電機企業(yè)名錄、區(qū)域分布及配套情況

我國新能源汽車配套電機市場仍然是國內(nèi)自給,國際競爭對手參與較少?,F(xiàn)階段新能源汽車電機及驅(qū)動系統(tǒng)市場主要有三類參與者:傳統(tǒng)電機生產(chǎn)企業(yè)、汽車零部件供應(yīng)商、整車企業(yè)內(nèi)部配套。

目前市場上的主要電機類型為交流異步電機和永磁同步電機,永磁同步電機由于效率高、功率密度高和體積小等優(yōu)點占據(jù)國內(nèi)電機市場最大份額,主要應(yīng)用于乘用車領(lǐng)域。交流異步電機由于其較低的成本以及簡單的結(jié)構(gòu)相對更簡單、控制技術(shù)也相對成熟,但其尺寸較大,重量較重等缺點都在一定程度上制約了其廣泛應(yīng)用,主要應(yīng)用在新能源客車和部分乘用車。

開關(guān)磁阻電機結(jié)構(gòu)簡單可靠、系統(tǒng)成本低是其主要優(yōu)點。但由于開關(guān)磁阻電機有轉(zhuǎn)矩波動大、噪音大、系統(tǒng)非線性特等缺點,所以目前應(yīng)用還受到限制。主要應(yīng)用于新能源客車領(lǐng)域。

以下是國內(nèi)45家為新能源乘用車提供電機配套的電機企業(yè)名錄,以及它們的區(qū)域分布情況。

表1 國內(nèi)驅(qū)動電機企業(yè)名錄區(qū)域分布情況

目前,國內(nèi)新能源車大部分仍由北汽、比亞迪等傳統(tǒng)汽車企業(yè)生產(chǎn),因此整車企業(yè)自供電機電控組件占比相對較大。隨著新能源汽車專業(yè)制造企業(yè)尤其是輕資產(chǎn)型互聯(lián)網(wǎng)汽車企業(yè)的迅速崛起,新能源汽車產(chǎn)業(yè)鏈分工細化成為必然趨勢,第三方供應(yīng)商提供電機電控甚至動力總成的比重將逐步上升。

另外,隨著補貼的逐步退坡,外國電機品牌將逐步進入中國市場,未來電機及電控的市場競爭將日益激烈。更重要的是,電機電控作為新能源汽車的關(guān)鍵核心布局,其技術(shù)、制造水平直接影響整車的性能和成本。因此,電機及電控還需把好成本及技術(shù)兩大關(guān)。

總結(jié)

驅(qū)動電機是新能源汽車的核心零部件,隨著近幾年國家對新能源汽車產(chǎn)業(yè)的支持,上游的新能源汽車電機產(chǎn)業(yè)也備受關(guān)注,電機市場迎來了爆發(fā)期。

那么,國內(nèi)新能源汽車電機企業(yè)布局情況如何,能否借著新能源汽車發(fā)展的東風(fēng)乘勢而起呢?為了搶先登陸新能源汽車電機市場,近年來,資本市場密集出現(xiàn)涉及新能源汽車電機項目的并購重組案例,其中上海電驅(qū)動、上海大郡、天津松正、大洋電機等都是新能源汽車電機行業(yè)的佼佼者。大洋電機已經(jīng)收購了上海電驅(qū)動,方正電機也將并購上海海能和德沃仕。國內(nèi)電機業(yè)巨頭紛紛收購新能源汽車電機及上游材料企業(yè),意圖通過并購企業(yè)的方式來為自己增加競爭砝碼,足見這些企業(yè)對新能源汽車的重視。

產(chǎn)業(yè)資本追捧新能源汽車電機市場,會不會形成產(chǎn)能過剩呢?行業(yè)人士表示:“不僅不會產(chǎn)能過剩,高品質(zhì)新能源電機供不應(yīng)求。”除電機產(chǎn)能滿足新能源汽車企業(yè)需求有難度外,生產(chǎn)工藝和管理也有待提升。

當(dāng)前,很多進入新能源汽車領(lǐng)域的企業(yè)本身不是做汽車零部件,直接切入汽車領(lǐng)域需要一段時間的磨合。還有一點是,新能源汽車市場競爭沒有完全培育起來,配套零部件企業(yè)投入多,市場培育仍需時日。

總體來看,新能源汽車驅(qū)動電機產(chǎn)業(yè)頗具吸引力,潛在市場空間較大、行業(yè)標準未確定、整車供應(yīng)鏈未成熟,能夠伴隨新能源汽車一同壯大,正是理想的朝陽行業(yè)。

來源:第一電動網(wǎng),作者:中汽創(chuàng)新創(chuàng)業(yè)中心。

推薦閱讀: